kaiyun体育登录网页入口9月社零增速3.0%(前值3.4%)-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

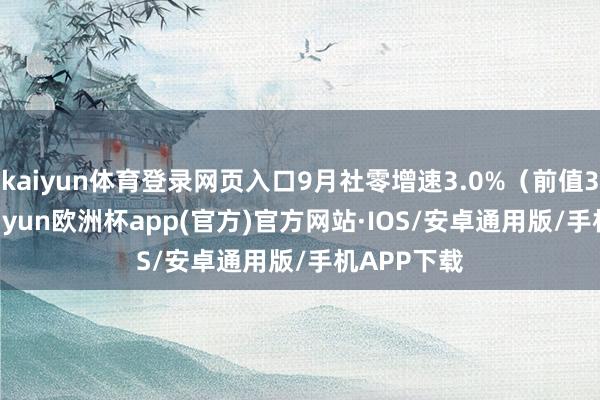

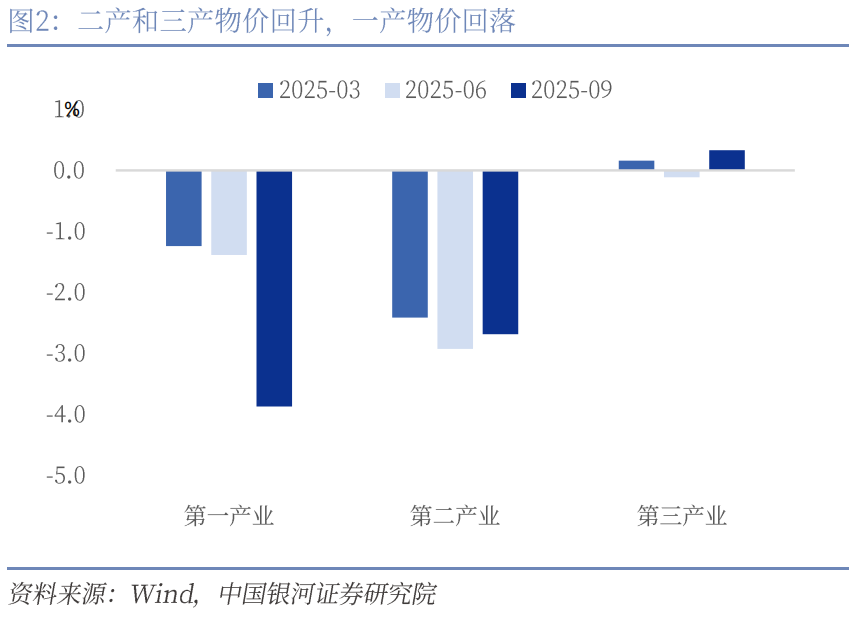

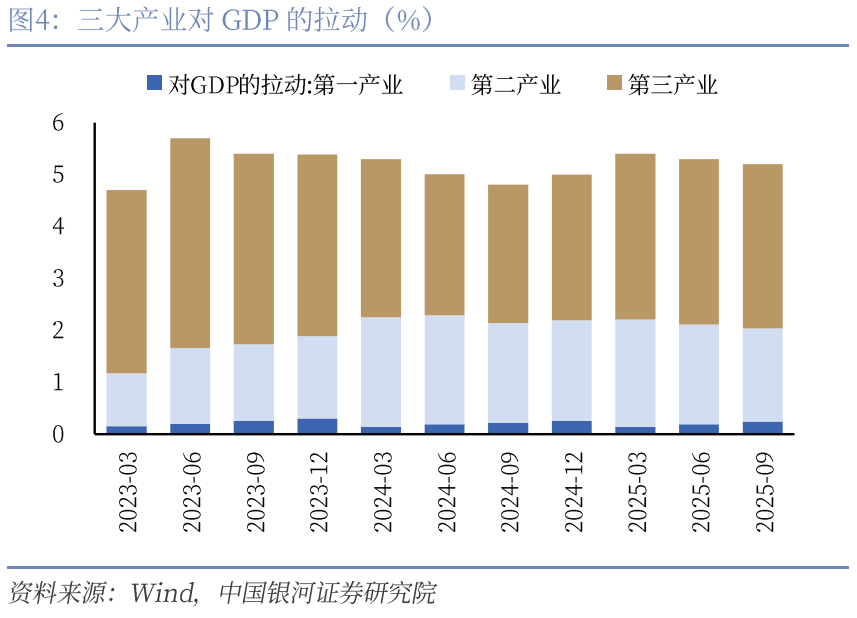

三季度不变价GDP同比增长4.8%,较二季度增速小幅回落,形态GDP同比增长3.7%,与前值基本握平,前三季度GDP同比增长5.2%,比上年全年和上年同期分离加速0.2、0.4个百分点,四季度GDP需要达到4.5%把握,以完周到年5%的宗旨,慈祥四中全会关于刻下经济使命的判断。从供给端来看,工业加多值当月同比+6.5%(前值5.2%),坐褥保握追究进展;服务业坐褥指数同比增长5.6%(前值5.6%),信息软件业、金融业、租借和商务服务业延续高增态势。从需求端来看,三季度“三驾马车”(最终奢侈支拨、本钱酿成总和、货色和服务净出口)对经济增长孝敬率分离为56.6%、18.9%和24.5%。9月社零增速3.0%(前值3.4%),其中家电类增速回落至3.3%,以旧换新类奢侈品增速9.3%,计策后果退坡较为昭彰。1-9月固定资产投资累计增速-0.5%,9月当月估算增速-7.1%(与前值基本握平),地产、基建、制造业累计增速分离录得-13.9%、1.1%、4%,当月估算增速分离为-21.3%、-4.6%、-1.9%,地产和制造业减慢加速,基建有所不竭。出口看护韧性,三季度交易顺差创历史新高,依然是经济增长的繁多救助。预测四季度,在一揽子计策助力下,投资和奢侈增速有望企稳朝上,内需渐渐长途外需,四季度GDP环比和同比增速均有望改善,同比增速将进一步向5%靠近,全年粗略班师完成5%把握的经济增长宗旨。

起头:中国银行宏不雅 ]article_adlist-->作家:张迪 许冬石 吕雷 赵红蕾 铁伟奥

01

GDP正常回落,物价回升仍是三季度要点

2025年三季度我国GDP增长络续回落,GDP增速略低于宗旨值,相宜市集预期。三季度GDP总量达到354,500亿元,GDP增速4.8%,与预期一致,比一季度增速有所减缓。GDP形态增速3.7%,比二季度下滑0.2%。三季度GDP环比增速1.1%,保握妥当。

2025年前三季度,我国GDP达成5.2%的增长,增速卓越预期。2025年前三季度经济增速还是卓越全年5%的经济增长宗旨,预示着四季度经济计策推出的要紧性下落。三季度我国经济计策主要以存量为主,四季度恭候四中全会和中央经济使命会议对2026年作念出安排。

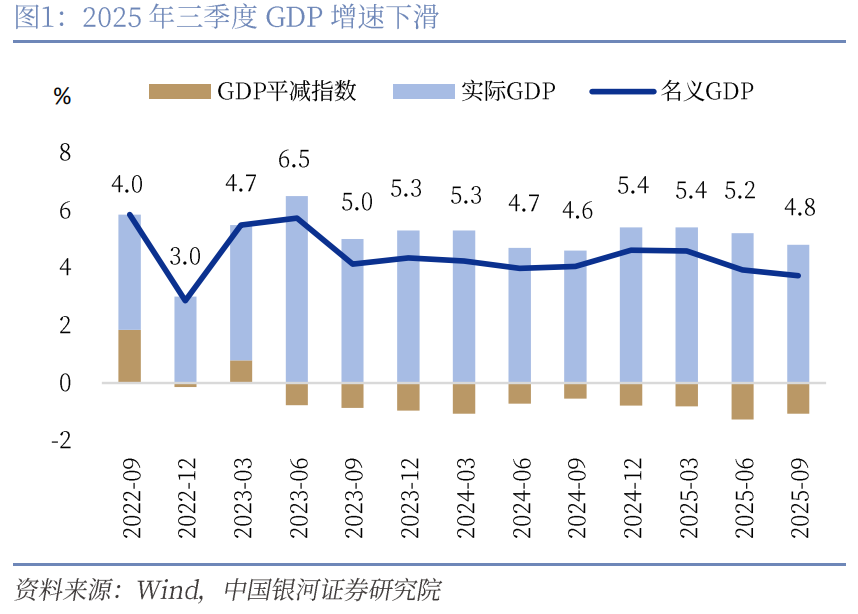

三季度物价有所回升,三产物价握续正增长,二产物价回落速率减缓。从经济增长来看,三季度形态GDP络续下行。三季度形态GDP增长3.7%,处于回落状况,3季度社会零卖奢侈增速回落2个百分点至3.0%,固定资产投资增速达到了-0.5%,制造业投资、基础要领投资和房地产投资络续下滑,投资的孝敬减少使得GDP增速削弱。可是工业坐褥仍然保握喜悦,而且第二产业商品价钱回落速率减缓,各行业自觉诊治使得制造业企业利润回升。第三产业物价正增长幅度扩大,物价过问正轮回。三季度拉低物价的主要部门是第一产业,CPI三季度录得负增长。

四季度物价浮松回升、经济增速小幅回落,举座进展可能略弱于三季度。最初,带动物价下行的第一产业在四季度回弹,猪肉、鸡蛋还是处于历史低位,而且奢侈旺季到来,蔬菜等价钱也过问季节性上行期。其次,四季度工业品价钱可能络续小幅回升。坐褥仍然保握喜悦,卑劣廉价的焦煤、焦炭等价钱过问奢侈旺季。制造业企业进行整合诊治,中游行业价钱水平有所复原。有色金属行业络续受益于电子和AI产业链投资保握强势。只须原油价钱可能处于回落状况,可能拉低谋划产品价钱。终末,出口价钱在三季度下滑后可能过问妥当期。

需要看到直至三季度,净出口对GDP增速的孝敬依然处于高位。三季度净出口对GDP新增部分的孝敬达到24.5%,这是本钱酿成下滑后净出口的被迫上行。忖度全年净出口对GDP增速的孝敬在25%以上,清静出口是清静经济繁多的步调。

四季度是计策密集期,亦然新增计策的落地期,投资的回升是不错猜想的。社会奢侈零卖中,以旧换新商品奢侈增速下行,基建投资增速快速走低,这均标明政府投资的削弱。制造业投资中,开采更新相对妥当,但建筑安装投资快速下滑,新产业的投资主要拉动的是开采投资。在这种情况下,我国政府财政入款创出新高,计策空间仍然存在,需要在四季度下发。同期四季度5000亿新式计策性金融器用和5000亿地点债结存名额资金下放,四季度同期可能有2026年地点政府专项债提前下发。综上,四季度投资可能处于回升状况。

2025年基本收官,四季度忖度经济妥当,全年达成5.0%的经济增速。2025年财政资金对经济的拉动作用较为昭彰,2026年预期仍然握续。2025年净出口对我国经济增长孝敬度大幅上行,2026年这种趋势可能有所变化。忖度2026年仍然保握5%把握的经济增长,跟着投资回升形态GDP上行,物价络续回升,住户和企业的体感加多。

02

奢侈全面回暖基础尚不牢固

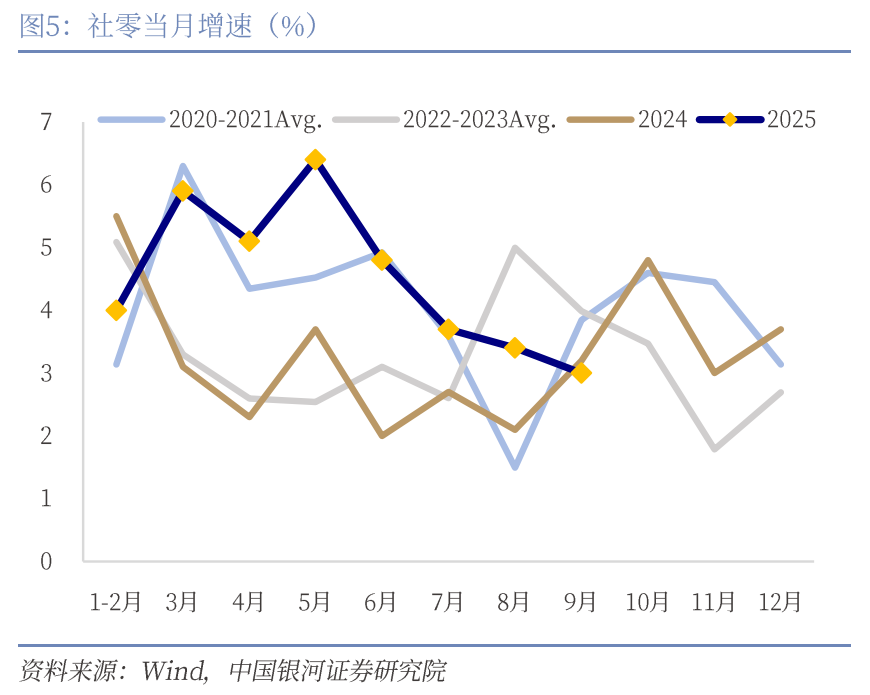

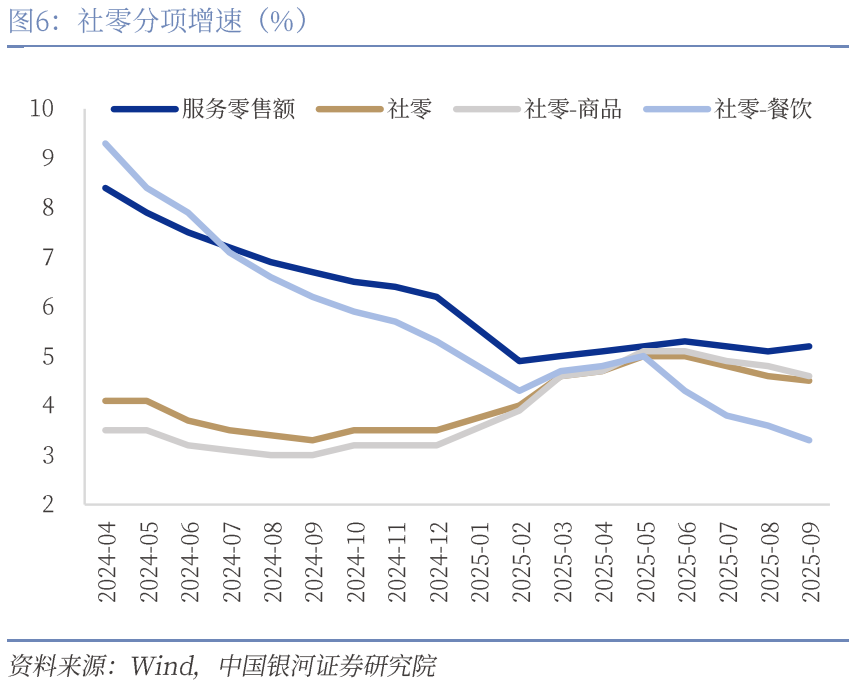

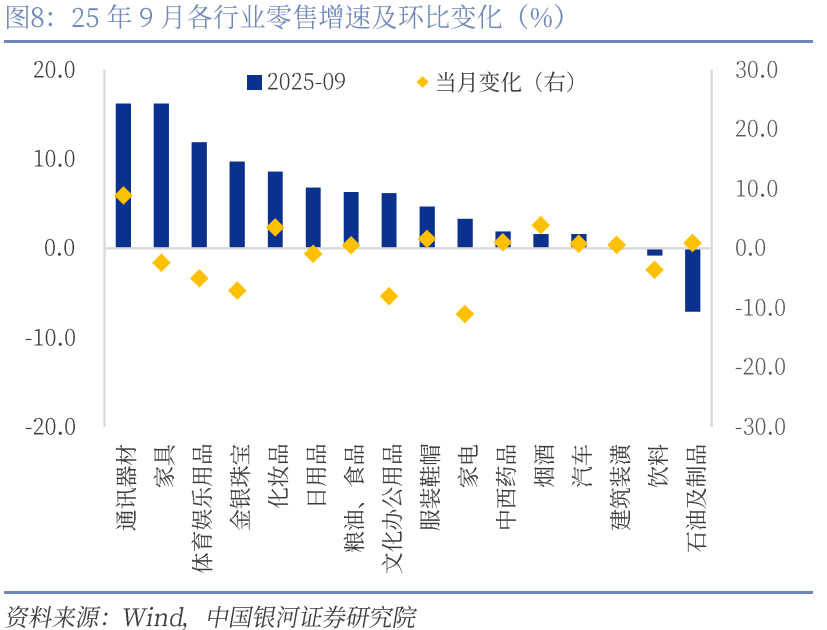

举座奢侈增长略低于预期,商品零卖握续走弱,服务零卖妥当,餐饮再度转降。9月社会奢侈品零卖总和同比增长3.0%,前值3.4%,其中,除汽车之外的奢侈品零卖额增长3.2%,前值3.7%。9月商品零卖增速3.3%,前值3.6%;餐饮收入增长0.9%,前值2.1%;1-9月服务零卖额增速为5.2%,较前值回升0.1个百分点。

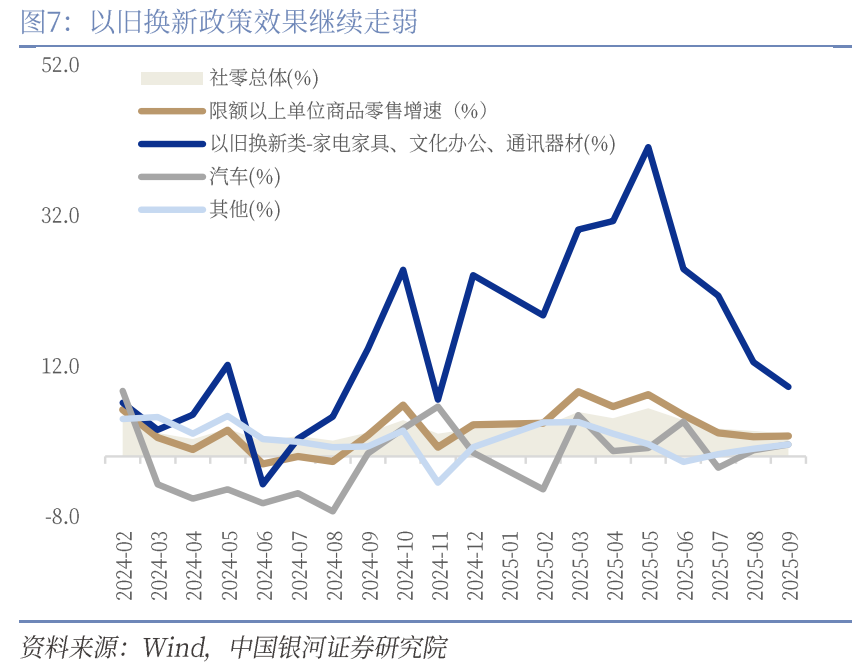

商品零卖延续结构性分化,改善型奢侈看护一定景气度。9月零卖增速最高的分离是通信器材(16.2%)、产品(16.2%)、体育文娱用品(11.9%)、金银珠宝(9.7%),通信器材受益于AI手机换代预期;产品类则在家装需求开释的推动及昨年低基数影响下达成同比高增;体育文娱用品看护两位数增长,住户健康奢侈趋势延续,户外绽放装备、健身类产品需求握续升温;金银珠宝则受益于金价高涨、昨年低基数等成分。与之相对的是,家电类零卖增速仅为3.3%,较上月大幅回落11.0个百分点;文化办公用品类同比仅增6.2%,较上月亦显赫下滑8.0个百分点,以旧换新计策的前期透支效应骄气。此外,建材、汽车等可选奢侈品类看护低速增长或小幅下滑,反应出举座奢侈动能仍处于弱开发阶段。

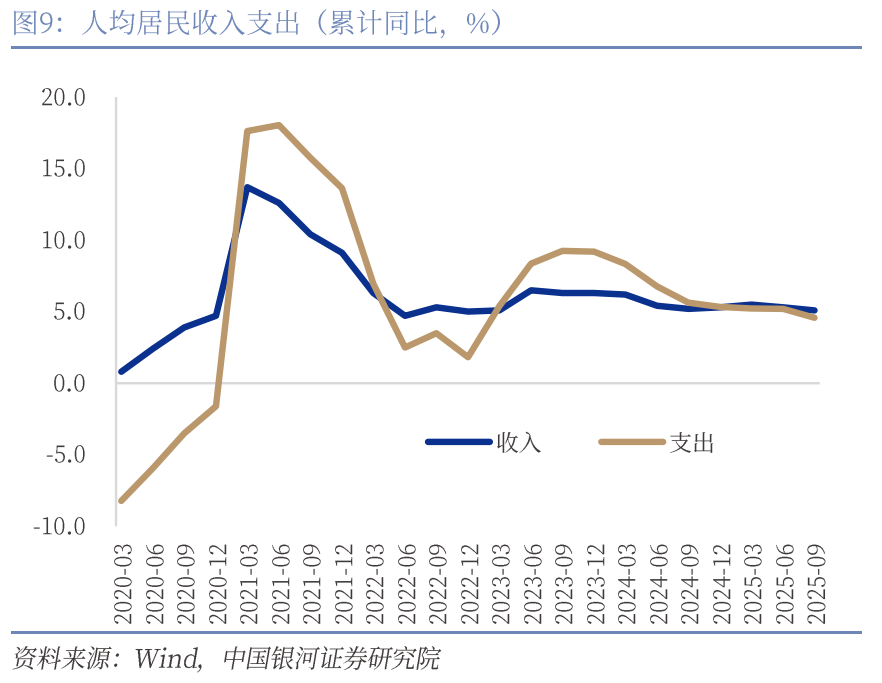

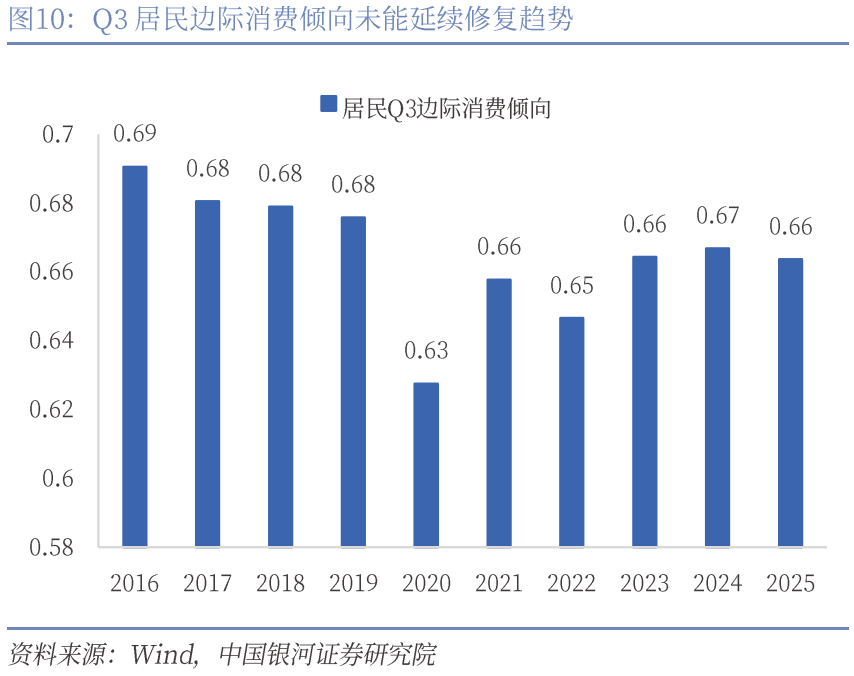

奢侈支拨延长逾期于收入增长,奢侈内无邪能尚不牢固。本年三季度,东说念主均住户收入和支拨累计增速分离为5.1%、4.6%,较昨年同期分离降0.1、1.1个百分点,年内支拨增速显赫逾期于收入增长,住户奢侈倾向未能延续开发趋势,较昨年三季度有所下落,这标明形态收入的增长向奢侈支拨的滚动受到制约。制约一方面来自于做事与收入信心尚未获取压根改善,另一方面或与奢侈物价水平握续低位,压低了形态支拨增速谋划。总体来看,刻下住户收入虽保握温煦增长,但奢侈支拨的延长较为逾期,住户奢侈倾向的回落反应出信心开发不充分和奢侈能源不及,促进更具握续性、更闲居的奢侈动能开释,仍需疼爱对低收入群体、后生群体及改善型奢侈场景的支握和勾引。

03

固定资产投资:制造业下滑较大,基建动能削弱

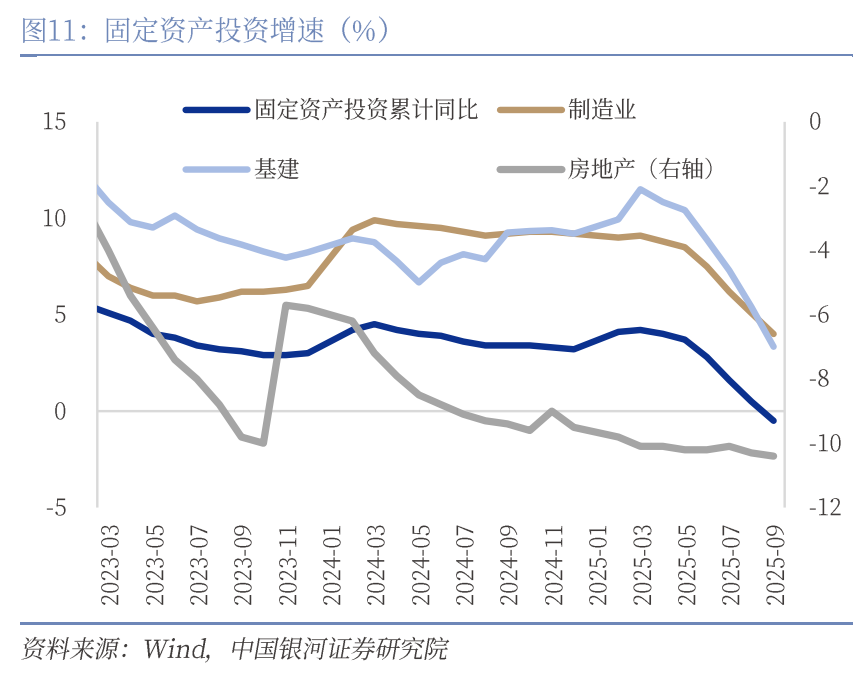

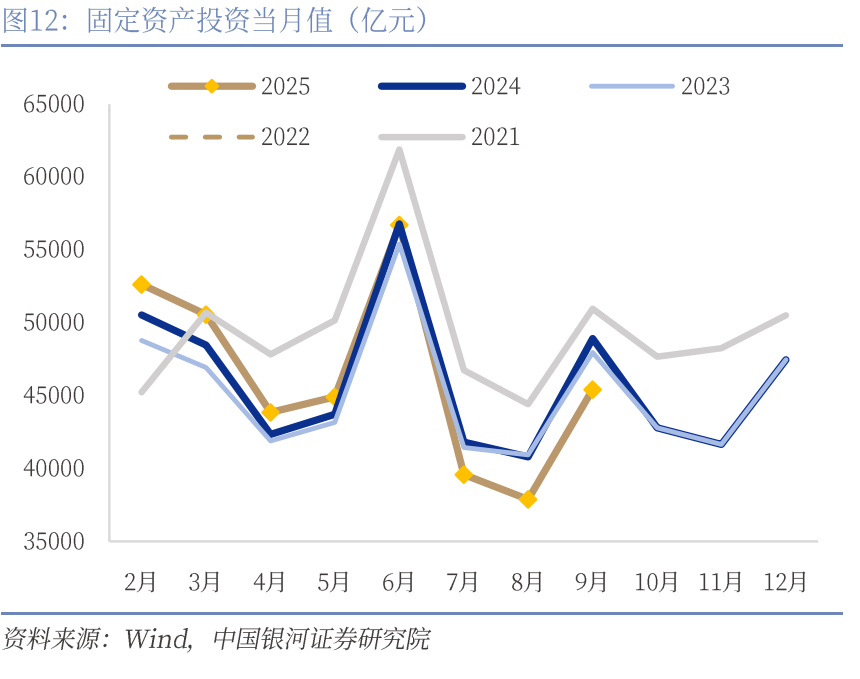

2025年前三季度,寰球固定资产投资(不含农户)371535亿元,同比下落0.5%;扣除房地产开发投资,寰球固定资产投资增长3.0%。分鸿沟看,基础要领投资同比增长1.1%,制造业投资增长4.0%,房地产开发投资下落13.9%。寰球新建商品房销售面积65835万平方米,同比下落5.5%;新建商品房销售额63040亿元,下落7.9%。分产业看,第一产业投资同比增长4.6%,第二产业投资增长6.3%,第三产业投资下落4.3%。民间投资同比下落3.1%;扣除房地产开发投资,民间投资增长2.1%。

制造业投资:边缘下滑幅度较大

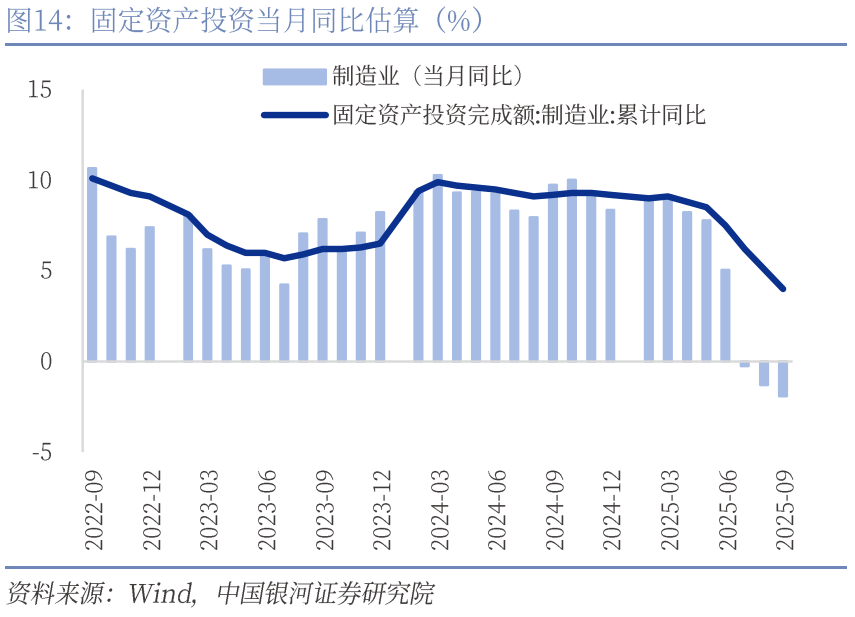

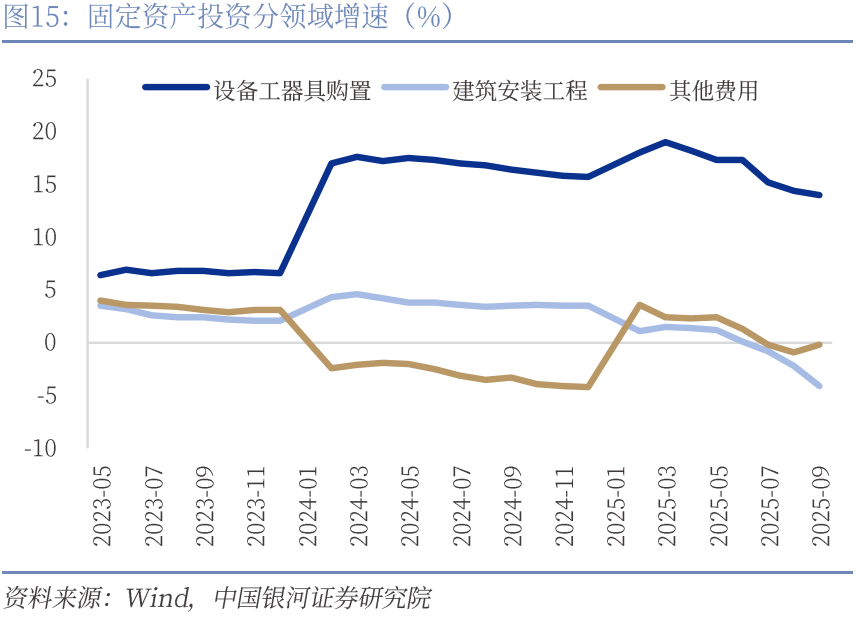

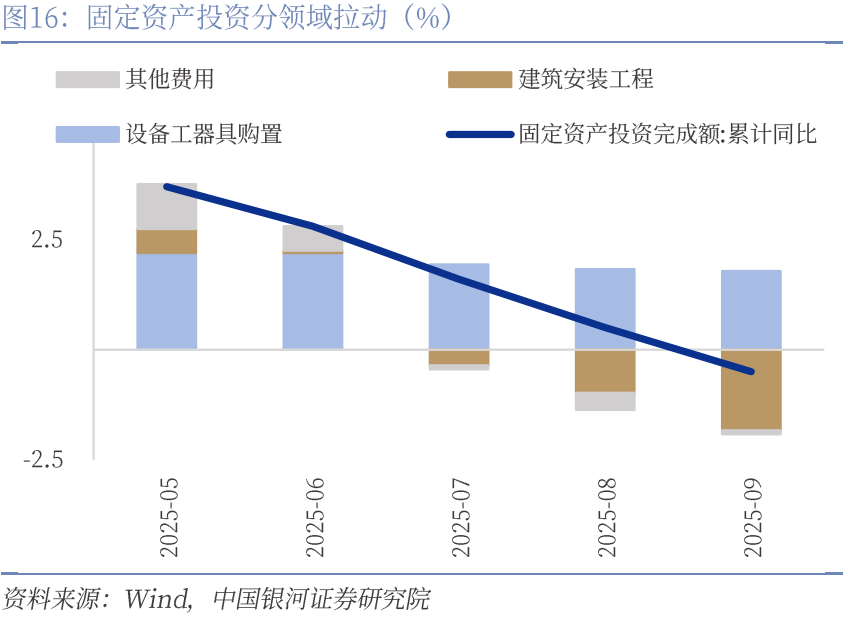

制造业投资下滑较大。1-9月制造业投资边缘下滑1.1pct至4%,制造业投资聚积6个月下滑,且聚积4个月下滑大于1pct,咱们测算9月制造业投资当月同比或为-1.92%。分鸿沟来看,开采更新成为拉动固定资产投资正增长的独一神态,建筑安装工程和其他用度均保握为负增。1-9月开采工器具购置投资增速为14%(前值14.4%);而建筑安装工程和其他用度录得-4.1%和-0.2%(前值-2.2%和-0.9%)。

制造业投资在高基数下渐渐走弱,开采更新边缘递减和反内卷是主因。制造业看成我国经济的压舱石,2024年全年在稳增长和开采更新计策的双重支握下促进投资保握较高增速,制造业投资在2024年全年保握9%以上。但来到2025年下半年,一是开采跟新计策濒临边缘效应递减,企业的开采和可更新开采是有上限的;二是“反内卷”倡议或还是影响企业投资有狡计,因为制造业投资影响的是企业畴昔的产能,而要是企业对畴昔预期不清静,或是由于计策等信号让企业对投资保握不雅望魄力,就会减少投资扩产。这点咱们不错在建筑安装工程神态投资增速从6月大幅下滑,7月转负获取印证,6月底汽车行业打响了本轮反内卷的第一枪。

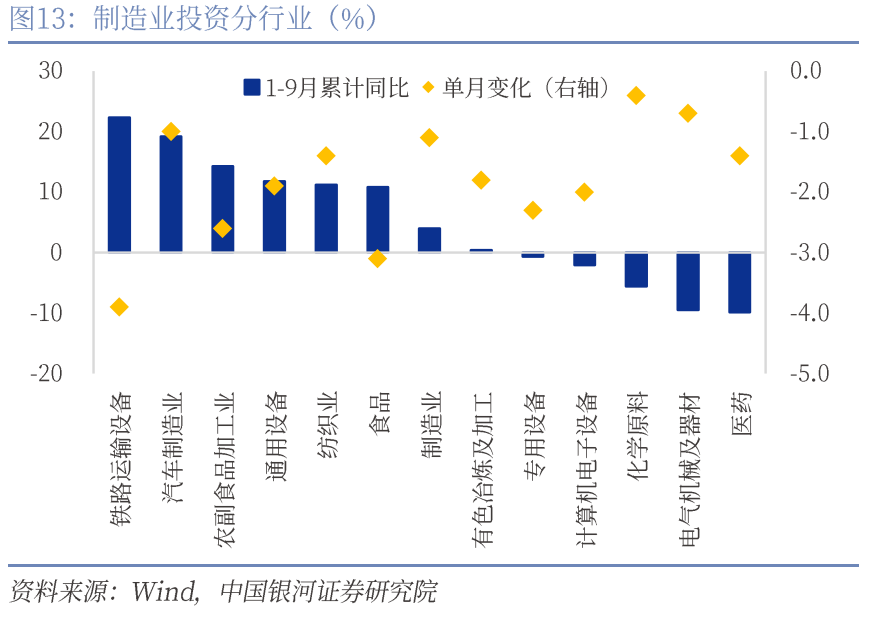

分行业来看,开采更新和产业升级是拉动制造业投资的主力。前三季度开采工器具购置投资同比增长14.0%,拉动沿途投资增长2.0个百分点,握续保握两位数增长,是拉动投资的繁多支点。与开采更新谋划的狡计机及办公开采制造业、通用开采制造业、铁路船舶航空航天和其他运输开采制造业投资分离增长7.4%、11.8%、22.3%。汽车制造业投资增速累计同比19.2%,依然保握较高增速但下落1pct,汽车行业诚然在推动反内卷,不外主要聚焦于销售和付款上,新能源转型依然让汽车行业投资保握高增。不出门口产业链投资下落驱动骄气,电子信息、电器机械以及医药制造投资前三季度投资累计分离-2.1%、-9.5%和-9.9%,其中电子信息本月降幅达到2pct。

基建投资:延续下行趋势

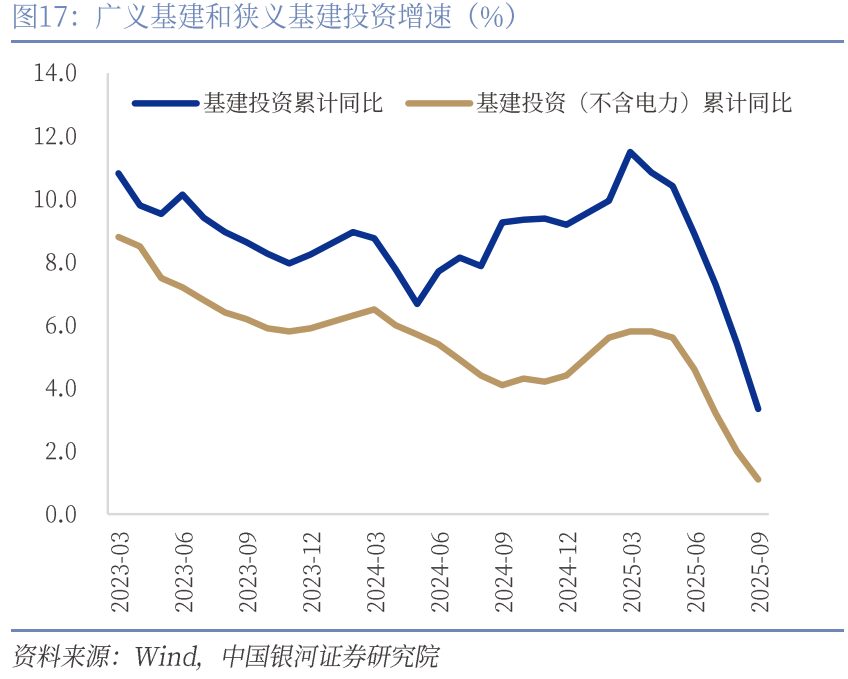

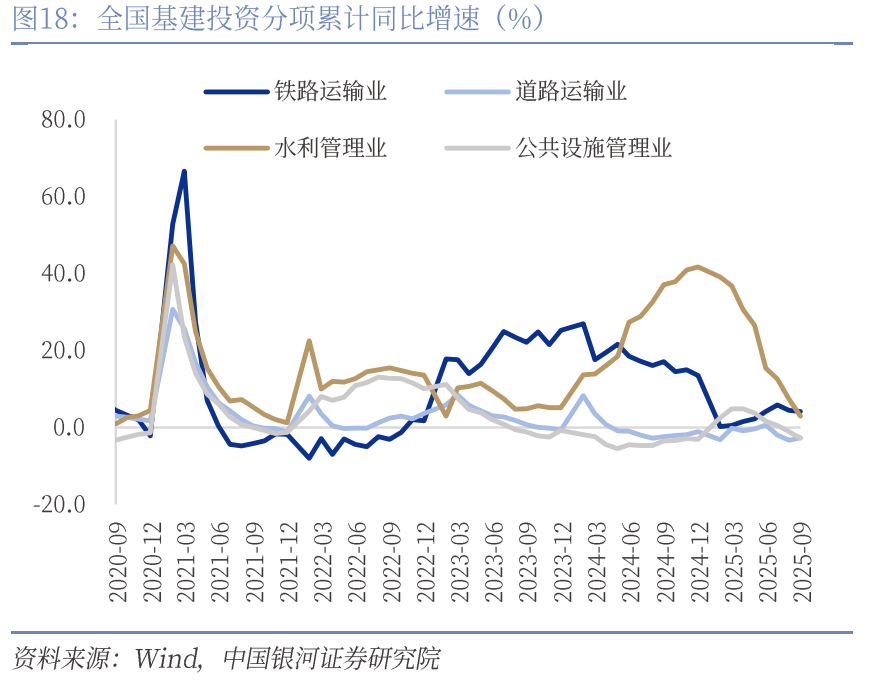

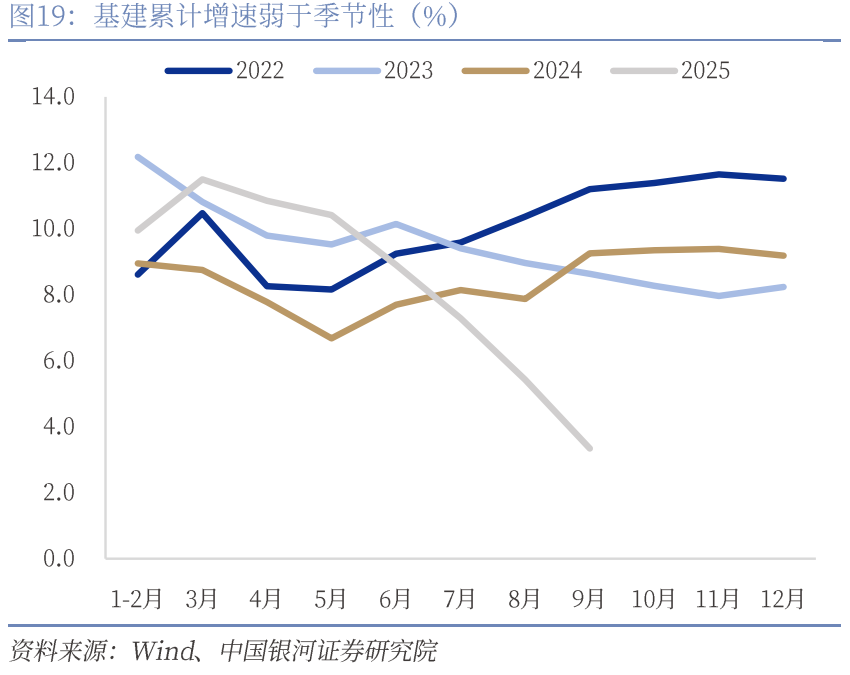

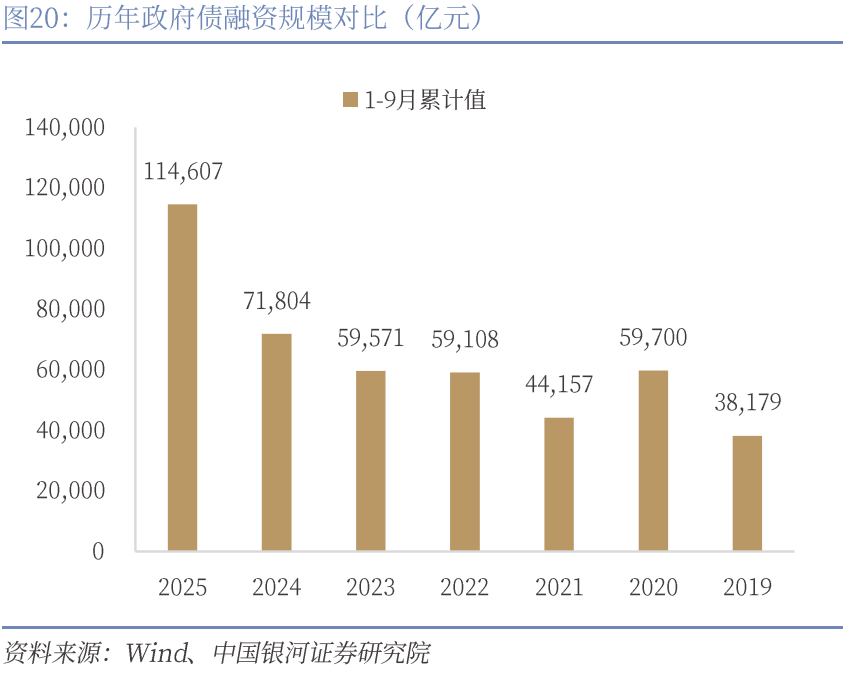

基建投资延续下行趋势。1-9月狭义基建投资累计增速1.1%,较上月回落0.9个百分点。估算当月基建投资增速-4.7%(前值-5.9%),显赫低于季节性。其中水利处理业、铁路运输业、各人要领处理业增速分离较前值降4.4、0.3、1.7个百分点,说念路运输业跌势企稳但仍为负增长。9月建筑业PMI仍在非景气区间。资金端来看,近期中央对地点财力的补充有望对四季度投资增速酿成一定救助。1-9月政府债累计融资11.4万亿元,较昨年同期多增约4.3万亿元,但在化债压力下地点政府关于新增神态大量保握严慎。近期中央财政从地点政府债务结存名额中安排5000亿元下达地点,这次周转地点债务名额使用范围也有所拓展,除用于补充地点政府轮廓财力,还安排额度用于经济大省相宜条目的神态成就,精确支握扩大有用投资,更好证实经济大省挑大梁作用,同期,财政部明确本年将络续提前下达2026年新增地点政府债务名额,后续专项债刊行节律有望开发,年中以来加速回落的投资增速有望迎来资金救助。

房地产:销售络续以价换量,施工因天气下滑较大

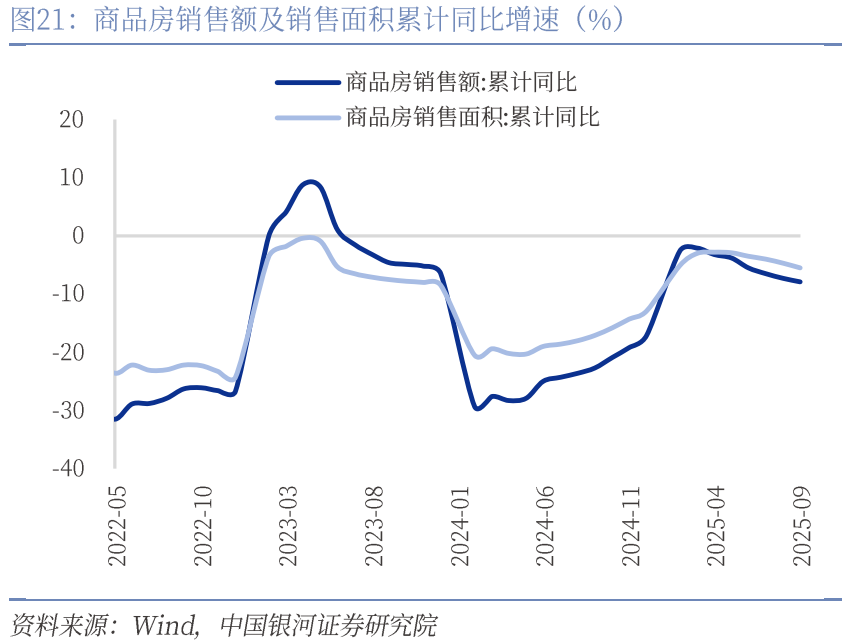

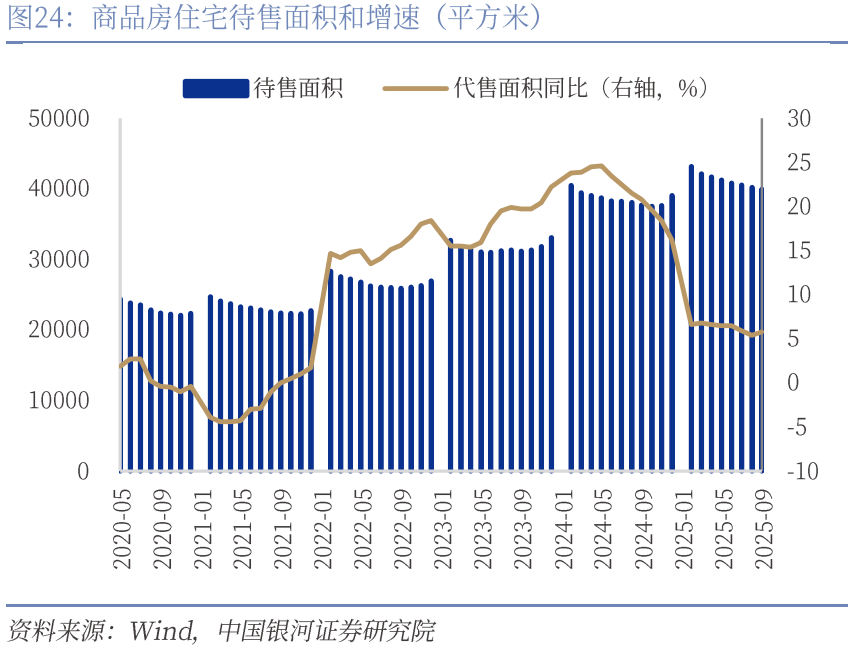

商品房销售络续以价换量。销售端,9月商品房销售面积降幅扩大,1—9月份,寰球新建商品房销售面积65835万平方米,同比下落5.5%(前值-4.7%);新建商品房销售额63040亿元,下落7.9%(前值-7.3%)。销售额降幅快于销售面积暗意现在地产市集仍在以价换量。库存方面,商品房住宅库存本月录得39937万平米,环比下落292万平米,聚积7个月保握去库,但已驱动边缘放缓,待售面积增速再度上升至5.8%(前值5.4%)。需求端仍然有待提振。

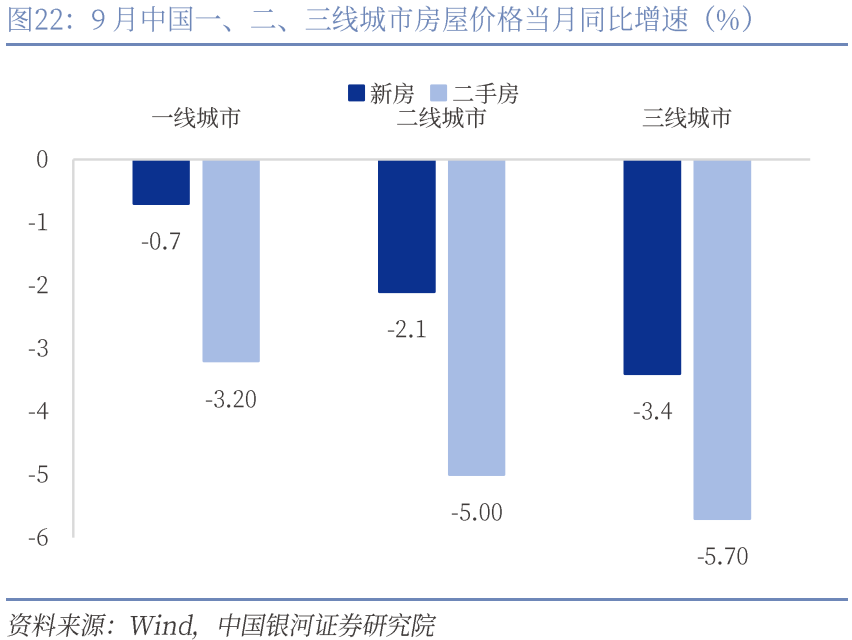

价钱端,新址价钱跌幅握续收窄,但一线二手房价钱负增再度扩大。9月70大中城市一、二、三线新址价钱握续收窄,本月分离为-0.7%、-2.1%和-3.4%(前值-0.9%、-2.4%和-3.7%),趋势渐渐回升中。不外二手房和新址价钱的分化仍然昭彰,一方面或标明本体需求仍不清静;另一方面,一线城市购房者对屋子的要求也愈加尖刻,对“好屋子”的需求连接提高。

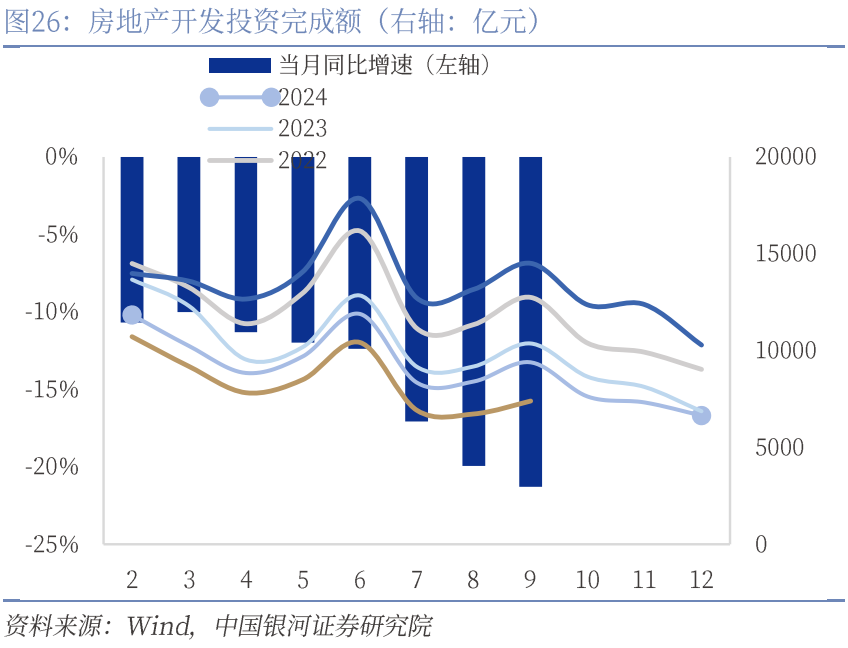

投资端增速走弱。1—9份,寰球房地产开发投资67706亿元,同比下落13.9%(前值-12.9%)。咱们估算当月投资增速为-21.3%(前值-19.46%)。投资端的走弱主要来自于需求侧仍然偏弱,从资金起头来看,订金及预收额录得-10.41%(前值-10.6%)、个东说念主按揭贷款录得-10.78%(前值-10.71%),不错看出销售回款的负增长走扩。国内贷款本月增速由正传负至-1.5%,房企资金起头仍有待加强。

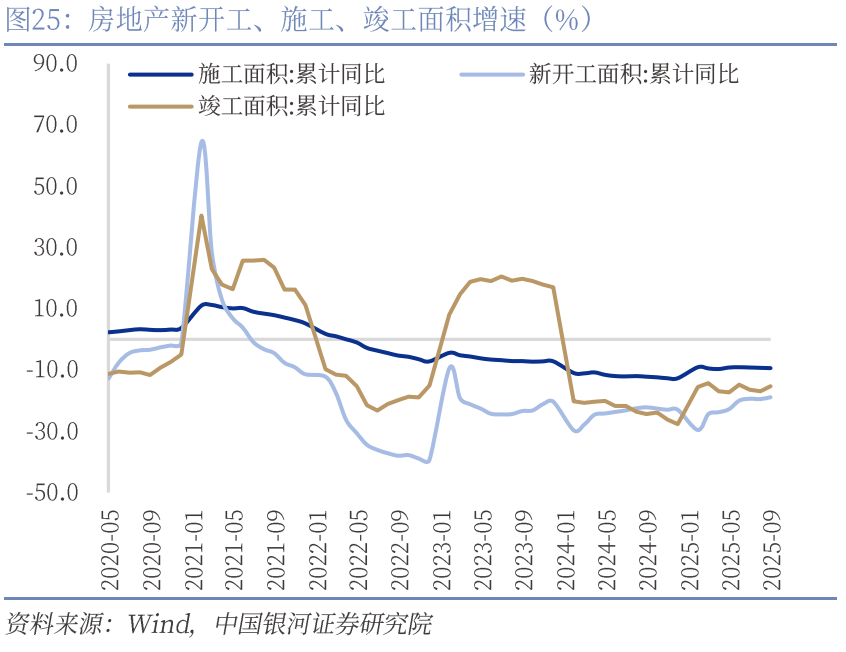

成就端极点天气影响施工络续走弱,新开工和完满负增长有所回升。1—9月份,房地产开发企业房屋施工面积648580万平方米,同比下落9.4%(前值-9.3%)。房屋新开工面积45399万平方米,下落18.9%(前值-19.5%)。房屋完满面积31129万平方米,下落15.3%(前值-17%)。9月寰球出现极点征象仍然较多,高温、多雨、台风影响户外开工。9月以来3个台风登陆我国,寰球平均降水量80.1毫米,较长年同期偏多32.4%,为1961年以来历史同期第四多,寰球平均气温18.2℃,较长年同期偏高1.0℃,为1961年以来历史同期第四高。

04

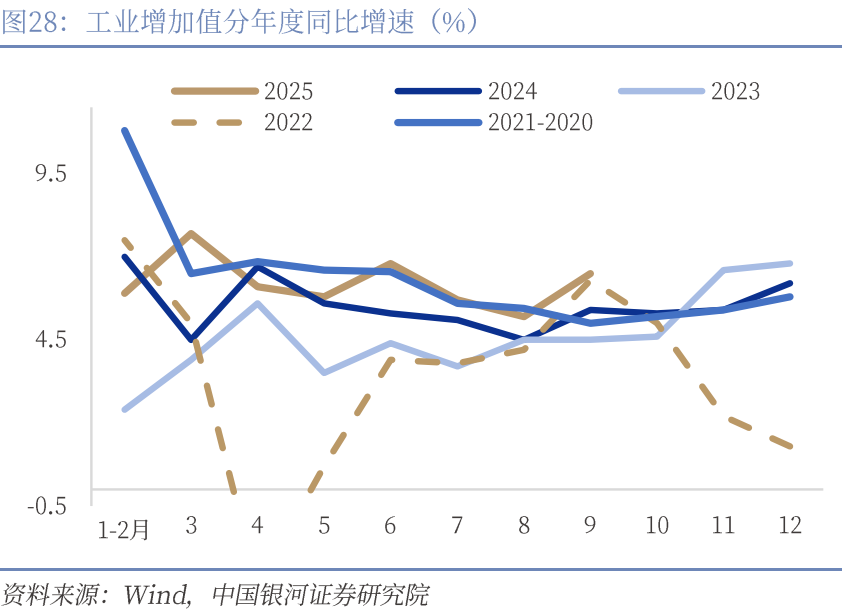

工业坐褥:工业加多值大幅反弹

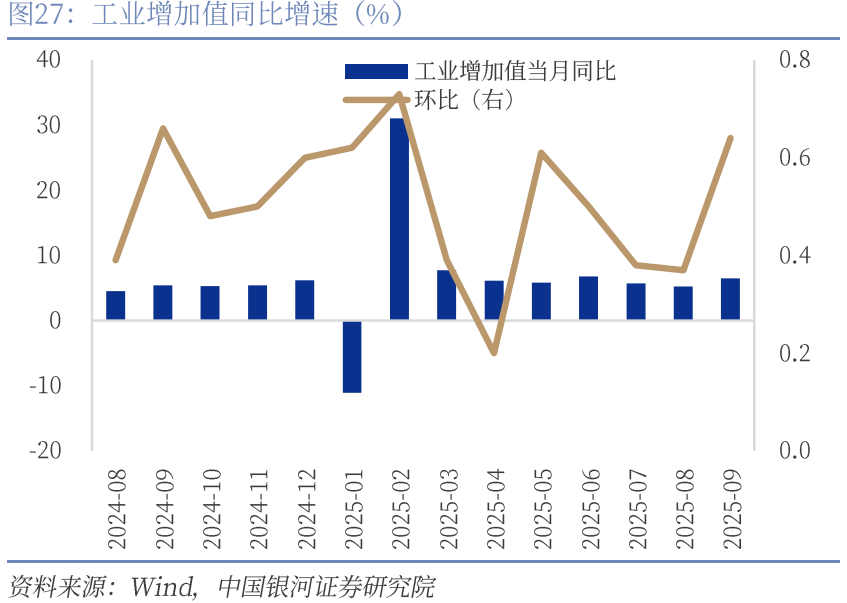

9月份,限度以上工业加多值同比本体增长6.5%。从环比看,9月份,限度以上工业加多值比上月增长0.64%。1—9月份,限度以上工业加多值同比增长6.2%。

9月工业加多值大幅反弹,“抢出口”和“抢两新”重迭“金九银十”是主要原因。9月工业加多值超预期反弹主要有三个方面。

一是“金九银十”为坐褥旺季,坐褥在秋季季节性走高,但本次涨幅仍高于已往季节均值(5.4%)。

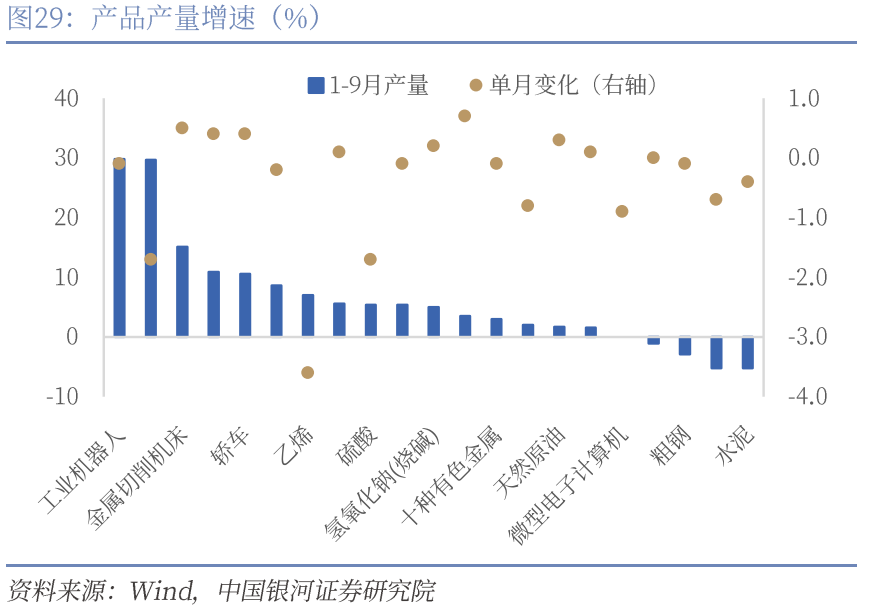

二是出口增速大幅抬升带动产品产量上行,9月我国出口商品3286亿好意思元,同比增速为8.3%(前值4.4%),已往十年出口增速同期均值为2.9%,全球经济景气度保握复苏以及市集多元化的握续激动对出口增速带来救助。

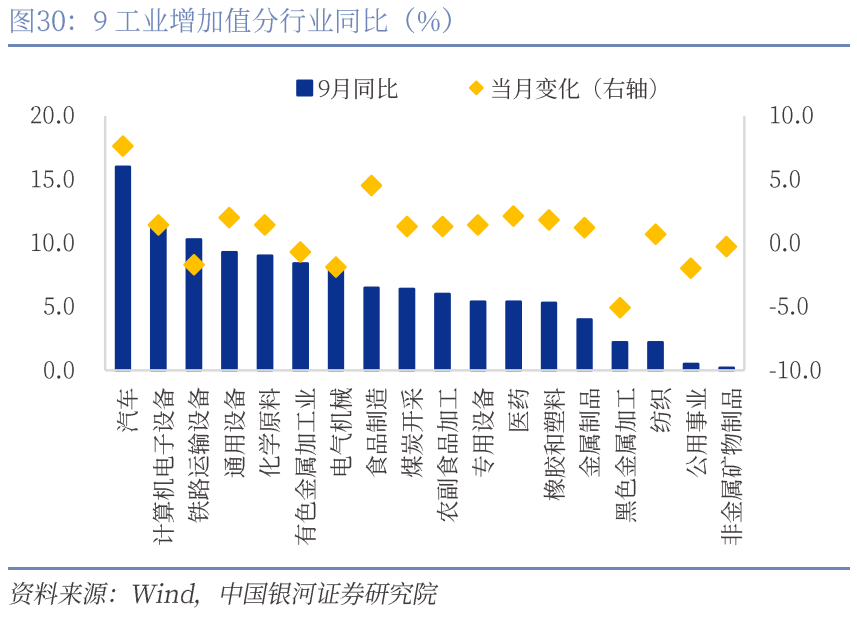

三是 “两新”计策诚然仍在证实后果,“两新”“两重”等扩内需计策效应握续向坐褥端传导,带动了开采制造、奢侈品制造谋划行业和产品坐褥,更推动了智能智造、绿色制造、数字时代等鸿沟的坐褥延长与时代迭代,为产业结构优化、新旧动能相易按下了“快进键”。9月汽车、电子信息、通用开采增速分离加多7.6pct、1.4pct和2pct至16%、11%和9.3%;前三季度限度以上锂离子电板制造、船舶及谋划安装制造、电机制造等行业加多值同比分离增长29.8%、22.9%、17.1%。分产品看,3D打印开采、工业机器东说念主、新能源汽车产品产量同比分离增长40.5%、29.8%、29.7%。

时代立异助力传统产业获新动能。字据国度统计局解读,本年以来,传统产业积极对接“互联网+”“AI+”“数字+”,加速开采更新与时代立异,连接得意新活力。前三季度,限度以上化学原料和化学成品制造业、化学纤维制造业、农副食物加工业等行业加多值同比分离增长8.1%、7.6%、6.7%。化纤、建材等行业加速吐故纳新,谋划产品产量较快增长。前三季度,高性能化学纤维、生物基化学纤维产量同比分离增长34.0%、20.2%,纤维增强塑料成品产量增长26.3%。

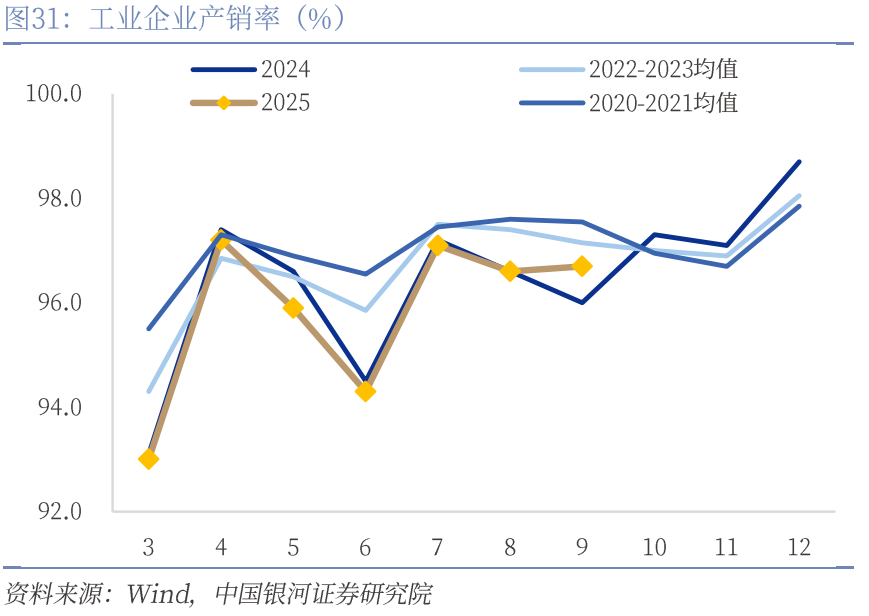

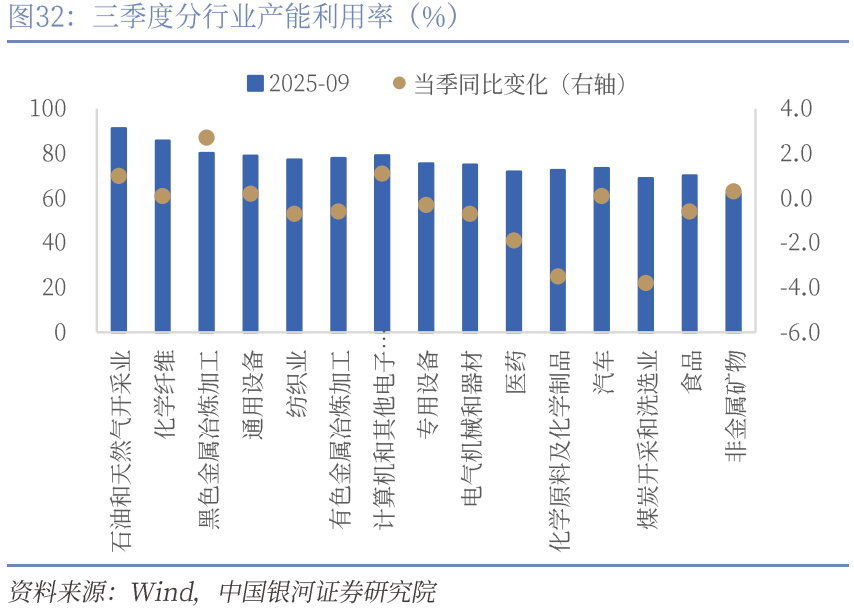

产销同比回暖,但距离历史均值还有差距。9月产销率为96.7%,环比上升0.1pct,同比提高0.7pct。产销率9月上行不异反应了出口端需求的加多以及内需的复苏。不外距离历史均值97.4%还有一定差距,需求端仍还有提高空间。从产能应用率来看,煤炭开采(68.9%)、非金属矿物(62%)、玄色金属冶真金不怕火(80.1%)、专用开采(75.5%)、纺织业(77.2%)和医药(71.9%)环比下滑;通用开采(78.9%)、电气机械(74.9%)、电子信息(79%)、汽车(73.3%)以及食物制造(70.1%)环比上行。

05

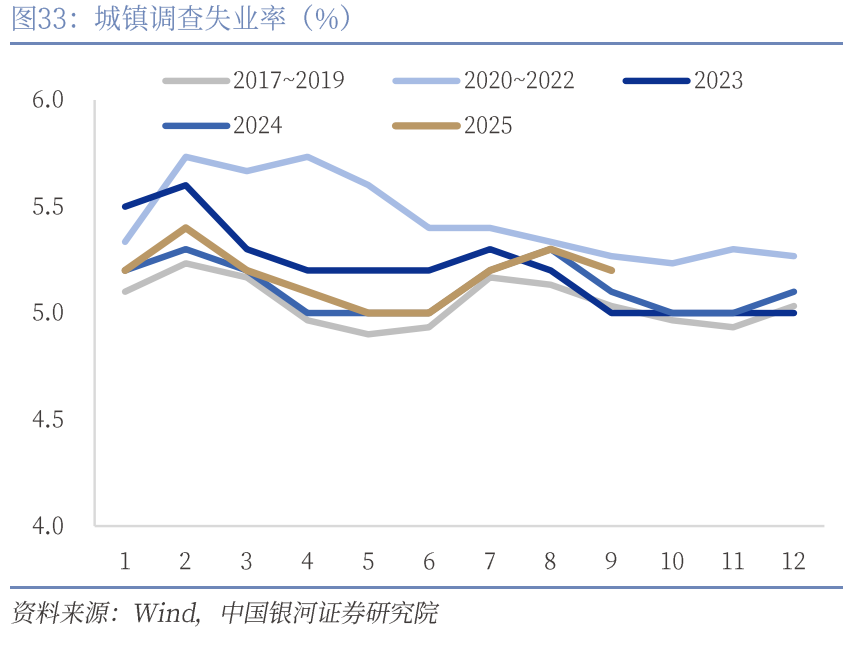

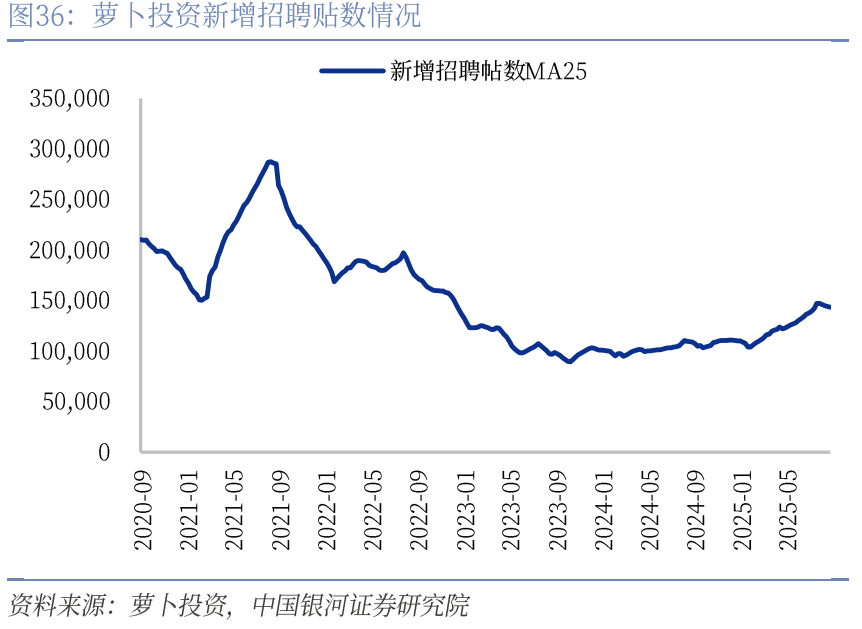

做事:休闲率下行但同比仍有提高

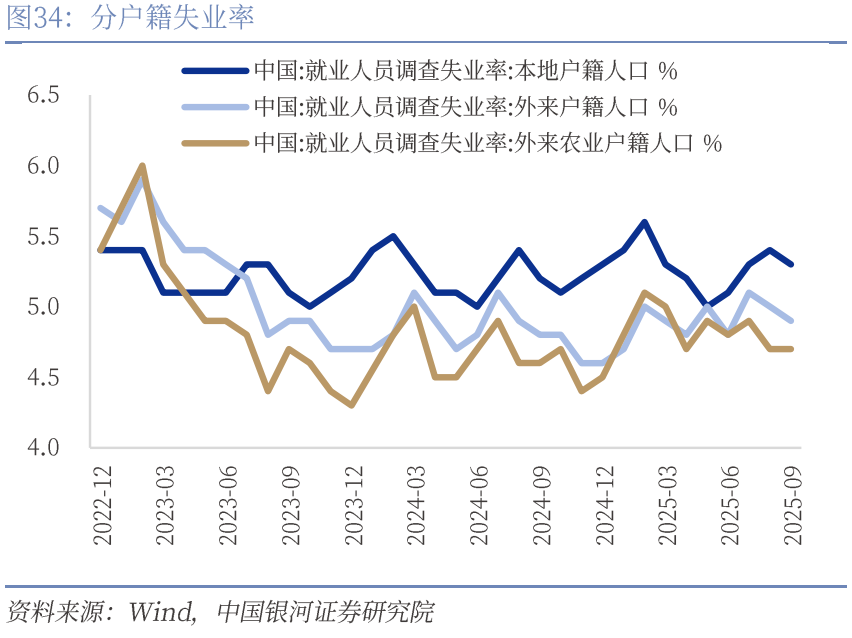

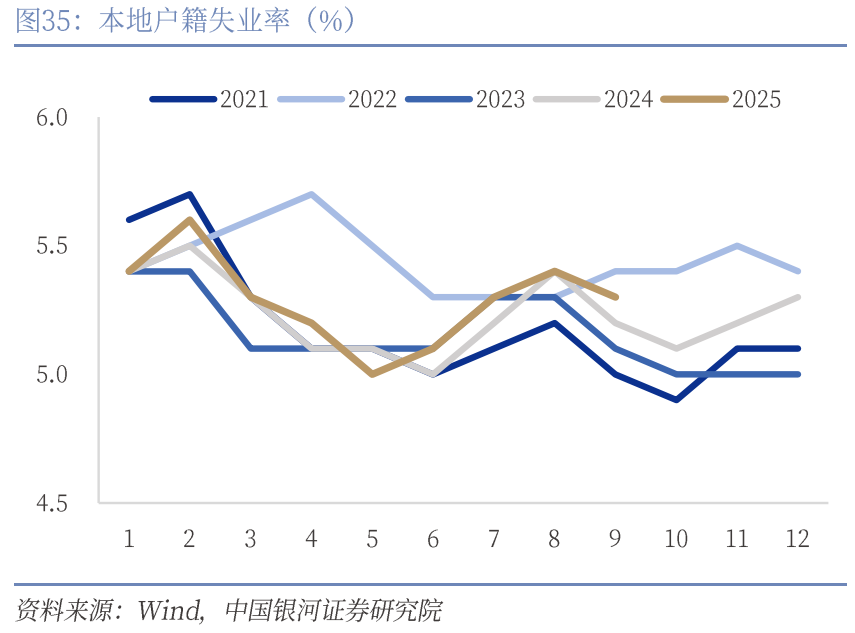

休闲率下行但同比仍有提高。前三季度,寰球城镇访谒休闲率平均值为5.2%(前值5.3%,昨年同期5.1%)。9月份,寰球城镇访谒休闲率为5.2%,比上月下落0.1个百分点。土产货户籍劳能源访谒休闲率为5.3%;外来户籍劳能源访谒休闲率为4.9%,其中外来农业户籍劳能源访谒休闲率为4.7%。31个大城市城镇访谒休闲率为5.2%,比上月下落0.1个百分点。

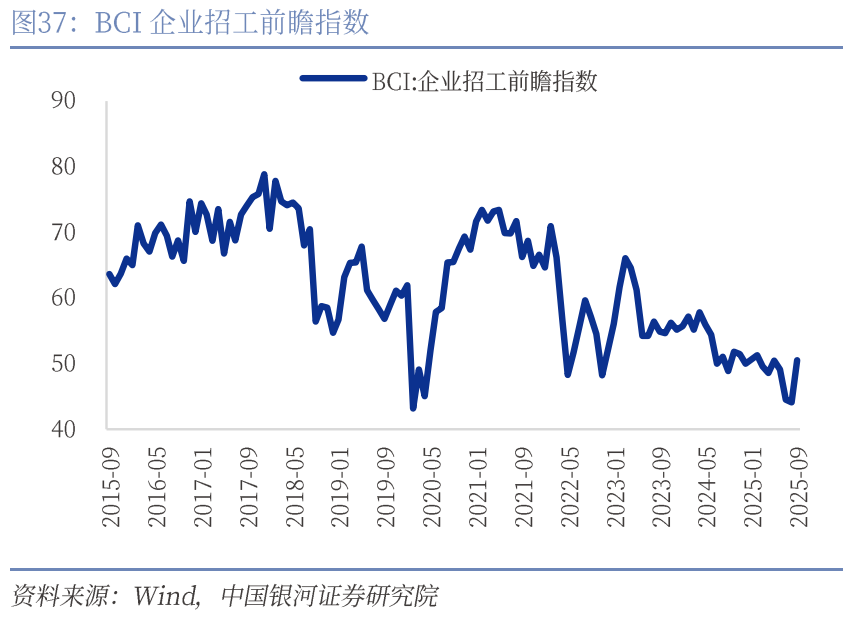

坐褥的强盛提高外来用工需求。分户籍来看9月城镇户籍休闲率和外来户籍休闲率均有所下落。咱们合计最主要的成分便是握续的“抢出口”和“抢两新”较大幅度的拉动了工业坐褥水平,因此让事业用工需求保握较高韧性。BCI企业招工前瞻指数9月上升至50.49%,较前值加多6.42pct。不外不论是城镇访谒休闲率如故土产货户籍休闲率,均高于昨年同期以及历史均值水平,现在做事市集仍濒临较大压力。

后生休闲情况需要慈祥。畴昔出口的不细目性仍然存在,对外向型用工需求的压制也会握续。同期2025年高校毕业生忖度1222万东说念主,重迭2023年离校未做事东说念主员行将失去应届毕业生身份,导致暑期毕业岑岭对做事市集压力增大。8月18-24岁后生休闲率录得18.9%,高于昨年同期的18.8%。后生群体做事压力仍然较大。“稳做事”的底线想维是不雅测计策的要津之一。

投稿、商务协作,可谋划:xcf@stcn.com

- END -

]article_adlist-->本文所说起的任何资讯和信息,仅为作家个东说念主不雅点抒发或关于具体事件的敷陈,不组成保举及投资冷漠,不代表本社不雅点。投资者应自行承担据此进行投资所产生的风险及后果。 ]article_adlist-->《新钞票》杂志10月号《硅基新贵崛起 京东方之父再战江湖

陕民企黑马冲击上市》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP